Oleh:

Jalal – Chairperson of Advisory Board

Social Investment Indonesia

“ESG harus dipahami bukan hanya sebagai kepatuhan (compliance) atau manajemen risiko (risk management), tetapi sebagai strategi fundamental untuk memastikan daya tahan (resilience) dan pertumbuhan jangka panjang bisnis.” Ini adalah pesan yang diberikan ketika saya memerintahkan NotebookLM membaca 298 buku dan artikel jurnal ilmiah tentang ESG lalu saya minta menuliskan satu saja kalimat tentang makna integrasi ESG.

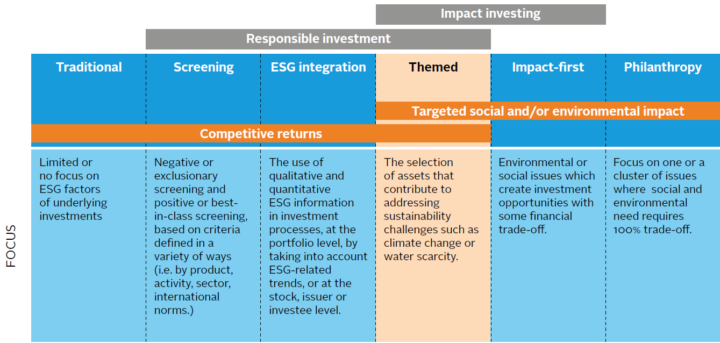

Integrasi ESG agaknya memiliki makna yang tak benar-benar sama. UN PRI misalnya, sejak lebih dari satu dekade lampau mendefinisikannya dari sudut pandang lembaga jasa keuangan, sehingga kurang lebih berarti inklusi faktor-faktor lingkungan, sosial, dan tata kelola dalam pengambilan keputusan dan pengelolaan investasi serta pembiayaan (lihat Gambar 1). Tetapi, ketika separuh dekade lampau KPMG, CLP dan CS memanfaatkan istilah yang sama, mereka mengambil sisi perusahaan, sehingga lebih berarti bagaimana perusahaan memenuhi ekspektasi lembaga jasa keuangan dari mana sumber investasi dan pembiayaan mereka peroleh, selain tentu saja kepentingan keberlanjutan perusahaan yang lebih luas (lihat Gambar 2).

a graphical representation of sustainable finance solutions by the United Nations Principles for Responsible Investing (UN PRI)

Gambar 1. Spektrum Investasi Menurut UN PRI

Sumber: https://www.avantfaireim.com/navigating-sustainable-finance-a-basic-glossary/

ESG memang lahir dari rahim keuangan berkelanjutan. Para investor dan bank raksasa yang berkumpul untuk menghasilkan dokumen Who Cares Wins: Connecting Financial Markets to a Changing World berangkat dari kebingungan mengapa dari tahun ke tahun semakin besar proporsi aset yang sulit dihitung (intangible assets) menjadi penentu kinerja keuangan perusahaan. Mereka lalu mencari tahu apa sih jenis aset yang semakin penting itu, lalu mereka menjadi mafhum ketika kumpulan hasil penelitian dipaparkan para pakar: faktor-faktor tata kelola, lingkungan, dan sosial ternyata mendominasi apa yang masuk ke dalam penjelas itu.

Entah mengapa, urutan yang dipilih, dan menjadi subjudul laporan itu kemudian berubah menjadi lingkungan, sosial, dan tata kelola. Subjudul laporan itu—Recommendations by the financial industry to better integrate environmental, social and governance issues in analysis, asset management and securities brokerage—adalah kali pertama, tertanggal 24 Juni 2004, dunia menyaksikan penggunaan istilah yang disingkat menjadi ESG itu. Jadi, integrasi ESG memang adalah istilah yang datang dari kepentingan para investor dan bank mencari cuan, terutama yang sifatnya berjangka panjang.

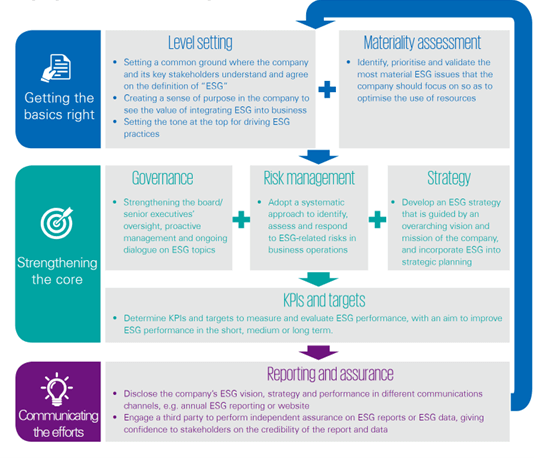

Yang kemudian saya saksikan secara langsung setelahnya adalah pemanfaatan pendekatan tersebut oleh investor dan bank global. Perwujudannya beragam, tetapi IFC Performance Standards dan The Equator Principles mungkin adalah yang paling dominan. Investor dan bank yang benar-benar besar biasanya juga punya kerangkanya sendiri, dan diberlakukan dengan ketat kepada perusahaan-perusahaan sasaran investasi dan pembiayaan mereka. Oleh karenanya, kemudian istilah integrasi ESG juga berpindah ranah. Perusahaan-perusahaan itu, lantaran perlu memastikan kepatuhan, kemudian membutuhkan panduan. Tadinya, tentu saja, setiap perusahaan seperti memiliki respons spesifik kepada setiap investor dan bank yang meminta persyaratan tertentu. Tetapi, belakangan, panduan yang bisa bersifat lebih komprehensif diperlukan. Itulah yang membuat dokumen seperti Integrating ESG Into Your Business yang dibuat oleh KPMG, CLP dan CS menjadi popular, di luar jurisdiksi Hong Kong, yang menjadi tujuan utama panduan itu.

Gambar 2. Mengintegrasikan ESG ke Dalam Bisnis Menurut KPMG, CLP dan CS

Sumber: https://assets.kpmg.com/content/dam/kpmg/cn/pdf/en/2020/01/integrating-esg-into-your-business.pdf

Siapapun yang pernah hadir dalam presentasi dan diskusi saya soal integraasi ESG pasti mengenali gambar tersebut, yang lalu saya ikuti dengan pemaparan satu demi satu komponennya. Saya memang melihat bahwa bagan itu sangat ‘sakti’, dan bermanfaat untuk menjelaskan apa yang perlu dilakukan oleh perusahaan untuk mencapai kinerja ESG yang unggul. Dan, tentu saja, kinerja ESG yang unggul itu berarti penciptaan nilai alias kinerja finansial yang baik bagi perusahaan.

Namun demikian, saya juga memahami bahwa perkembangan dalam 5 tahun terakhir sesungguhnya sangatlah pesat. Sudah saatnya apa yang disarankan oleh bagan tersebut ditinjau ulang, untuk disempurnakan. Dengan memasukkan buku elektronik dan artikel jurnal soal ESG yang saya miliki, saya meminta NotebookLM untuk mengajukan penyempurnaannya, dan hasilnya sungguh menarik.

Di bawah ini adalah hasil ‘kerja’ NotebookLM itu dengan sangat sedikit campur tangan saya kecuali dalam prompting dan penyuntingan ringan. Saya bagikan untuk mengajak para pengamat dan praktisi ESG di Indonesia untuk memelajarinya, mendiskusikannya, menyempurnakannya serta memanfaatkannya. Dalam waktu dekat, saya akan menuliskannya dalam bentuk narasi yang mungkin lebih menarik bagi sebagian orang.

FASE 1: FONDASI ORGANISASI DAN PENYELARASAN

Fase ini bertujuan membentuk dasar filosofis dan budaya yang diperlukan untuk mengintegrasikan ESG secara genuine ke dalam DNA organisasi.

| Komponen | Tujuan Operasional | Detail dan Kunci Implementasi |

| 1. Penetapan Level (Level Setting) | Menetapkan pemahaman dan komitmen ESG yang seragam di seluruh organisasi. | A. Mendefinisikan ESG: Menciptakan kesamaan pemahaman tentang ESG, membedakannya dari filantropi, dan memastikan ia diakui sebagai faktor risiko dan peluang.

B. Budaya dan Visi: Menetapkan tone at the top yang kuat dari Dewan dan CEO untuk mendorong perubahan budaya dan pola pikir ke arah keberlanjutan. Visi ini harus selaras dengan tujuan luhur (purpose) perusahaan. |

| 2. Manajemen Kapabilitas & Sumberdaya

(Capability Management) |

Memastikan struktur internal dan sumberdaya manusia mendukung pelaksanaan strategi ESG secara efektif. | A. Keahlian & Keterampilan: Mengidentifikasi kekurangan keahlian ESG (ESG literacy) di tingkat eksekutif dan karyawan. Melakukan investasi pada personel khusus dan pelatihan/edukasi karyawan.

B. Tim Lintas Fungsi: Membentuk tim atau Komite Pengarah ESG (ESG Steering Committee) lintas-fungsi (melibatkan Keuangan/CFO, Operasi, SDM, Legal) untuk memecah silo dan memastikan integrasi di seluruh operasi. |

FASE 2: DIAGNOSIS, STRATEGI, DAN ALOKASI MODAL

Fase ini mengidentifikasi isu-isu yang paling relevan atau material dan bagaimana isu-isu tersebut dimasukkan ke dalam rencana strategis yang terukur.

| Komponen | Tujuan Operasional | Detail dan Kunci Implementasi |

| 3. Penilaian Materialitas (Materiality Assessment) | Mengidentifikasi dan memrioritaskan isu-isu ESG yang paling relevan dengan bisnis dan pemangku kepentingan. | A. Materialitas Ganda (Double Materiality): Melakukan penilaian komprehensif yang melihat dampak isu ESG pada nilai finansial perusahaan (outside-in) dan dampak perusahaan terhadap masyarakat/lingkungan (inside-out).

B. Materialitas Dinamis (Dynamic Materiality): Mengidentifikasi isu yang mungkin tidak material secara finansial saat ini tetapi berpotensi menjadi material di masa depan (misalnya, perubahan regulasi iklim, krisis baru). C. Standar Sektoral: Menggunakan kerangka kerja yang sudah ada (misalnya, SASB, GRI) untuk memandu identifikasi isu material industri yang spesifik dan relevan. |

| 4. Strategi (Strategy) | Mengintegrasikan isu material ke dalam strategi bisnis inti untuk mendorong pertumbuhan dan keunggulan kompetitif. | A. Dari Risiko ke Peluang: Strategi harus mencakup penanganan risiko sekaligus memanfaatkan peluang (misalnya, inovasi produk, efisiensi sumberdaya) yang ditimbulkan oleh tren ESG.

B. Visi Jangka Panjang: Strategi harus berorientasi pada penciptaan nilai jangka panjang dan ketahanan (resilience) bisnis. C. Penyelarasan Global: Menggunakan Sustainable Development Goals (SDGs) sebagai peta jalan untuk mengidentifikasi peluang pasar dan mengukur kontribusi positif. |

| 5. Integrasi Rantai Nilai (Value Chain Integration) | Memastikan kebijakan, strategi, dan kinerja ESG mencakup seluruh jejak operasional perusahaan, termasuk pihak ketiga. | A. Cakupan Penuh: Mengembangkan kebijakan untuk memantau dan mengelola risiko ESG di sepanjang rantai nilai (supply chain), termasuk Emisi Scope 3.

B. Dukungan Pemasok: Menerapkan due diligence dan memberikan dukungan (capacity building) kepada pemasok, terutama UKM, untuk memenuhi standar ESG dan pengumpulan data. |

FASE 3: IMPLEMENTASI DAN MANAJEMEN

Fase ini berfokus pada eksekusi operasional, mekanisme kontrol internal, dan pengelolaan risiko spesifik.

| Komponen | Tujuan Operasional | Detail dan Kunci Implementasi |

| 6. Tata Kelola (Governance) | Membangun struktur pengawasan yang efektif dan akuntabel untuk memastikan implementasi strategi. | A. Peran Dewan/Komite: Dewan harus secara teratur (misalnya, bulanan atau tri-wulanan) mendiskusikan ESG. Tata kelola adalah pilar sentral yang memungkinkan keberhasilan integrasi E dan S.

B. Insentif Eksekutif: Mengintegrasikan target ESG ke dalam remunerasi eksekutif (ESGLB—ESG linked to bonus) untuk menyelaraskan kepentingan manajemen puncak dengan tujuan keberlanjutan jangka panjang. C. Akuntabilitas: Menetapkan akuntabilitas yang jelas pada setiap fungsi untuk setiap isu material. |

| 7. Manajemen Risiko (Risk Management) | Mengidentifikasi, mengukur, dan memitigasi risiko ESG secara sistematis, menjadikannya bagian dari proses bisnis harian. | A. Integrasi ERM: Mengadopsi kerangka kerja Enterprise Risk Management (ERM), seperti yang disarankan oleh COSO, untuk menyematkan risiko ESG (fisik, transisi, reputasi, litigasi) ke dalam proses risiko yang sudah ada.

B. Analisis Skenario: Menggunakan analisis skenario dan stress testing (misalnya, yang selaras dengan TCFD) untuk menguji ketahanan (resilience) bisnis terhadap risiko iklim jangka panjang. C. Risiko Reputasi: Mengawasi ESG controversies atau berita negatif, karena hal ini dapat meningkatkan risiko insolvensi dan membutuhkan praktik tata kelola yang kuat sebagai mitigasi. |

| 8. Manajemen Data & Digital (Data Management & Digital Infrastructure) | Membangun fondasi data yang andal dan terverifikasi untuk pengukuran dan pelaporan yang kredibel. | A. Kualitas dan Konsistensi Data: Mengimplementasikan sistem terpadu (integrated GRC system atau ESG-specific software) untuk mengumpulkan data non-finansial dengan ketelitian (rigor) yang tinggi. Hindari ketergantungan pada spreadsheet yang rentan terhadap masalah akurasi data.

B. Teknologi Baru: Memanfaatkan teknologi digital (AI, Big Data) untuk memroses volume besar data ESG yang tidak terstruktur dan meningkatkan pemantauan risiko real-time. |

FASE 4: AKUNTABILITAS DAN KOMUNIKASI

Fase ini memastikan kemajuan ESG diukur, dilaporkan secara transparan, dan dikomunikasikan secara efektif kepada pasar dan pemangku kepentingan.

| Komponen | Tujuan Operasional | Detail dan Kunci Implementasi |

| 9. KPI dan Target (KPIs and Targets) | Menetapkan metrik dan target yang jelas untuk melacak kemajuan dan mendorong perubahan. | A. Target Berbasis Sains: Mengadopsi target yang didukung oleh ilmu pengetahuan (misalnya, inisiatif Science Based Targets initiative – SBTi) untuk memastikan kredibilitas.

B. Fokus Outcome: KPI harus mengukur outcome (dampak nyata) dari strategi, bukan sekadar output (aktivitas). |

| 10. Pelaporan dan Asuransi (Reporting and Assurance) | Meningkatkan transparansi dan kredibilitas pengungkapan ESG untuk membangun kepercayaan pemangku kepentingan. | A. Pelaporan Terintegrasi: Mengutamakan Integrated Reporting yang menghubungkan kinerja finansial dan non-finansial secara holistik untuk menjelaskan penciptaan nilai jangka panjang.

B. Transparansi & Kredibilitas: Memeroleh independent assurance dari pihak ketiga (baik limited maupun reasonable) atas data ESG untuk memvalidasi akurasi dan melawan risiko greenwashing. C. Pengungkapan Kuantitatif: Menyediakan data ESG yang kuantitatif, relevan, dan terverifikasi untuk mendukung klaim yang dibuat. |

| 11. Komunikasi dengan Pemangku Kepentingan (Stakeholder Communications) | Mengomunikasikan seluruh story ESG perusahaan secara efektif dan konsisten kepada pasar dan pemangku kepentingan lain. | A. Komunikasi Strategis: Menyampaikan pesan-pesan utama ESG dalam konteks strategi bisnis dan penciptaan nilai jangka panjang.

B. Dialog Dua Arah: Terlibat aktif dalam dialog dengan pemangku kepentingan (investor, regulator, karyawan, komunitas) untuk mendapatkan umpan balik dan memperkuat strategi. C. Risiko Komunikasi: Hindari bahasa yang ambigu atau klaim berlebihan yang dapat memicu tuduhan greenwashing dan sanksi. |

Depok, 6 November 2025

Penulis memanfaatkan mesin Kecerdasan Buatan (AI) untuk pencarian data serta penulisan kerangka dan draft awal. Tanggung jawab atas kebenaran informasi serta substansi pendapat tetap melekat pada penulis.