Oleh:

Jalal – Chairperson of Advisory Board

Social Investment Indonesia

Membaca Tiga Lapisan Data

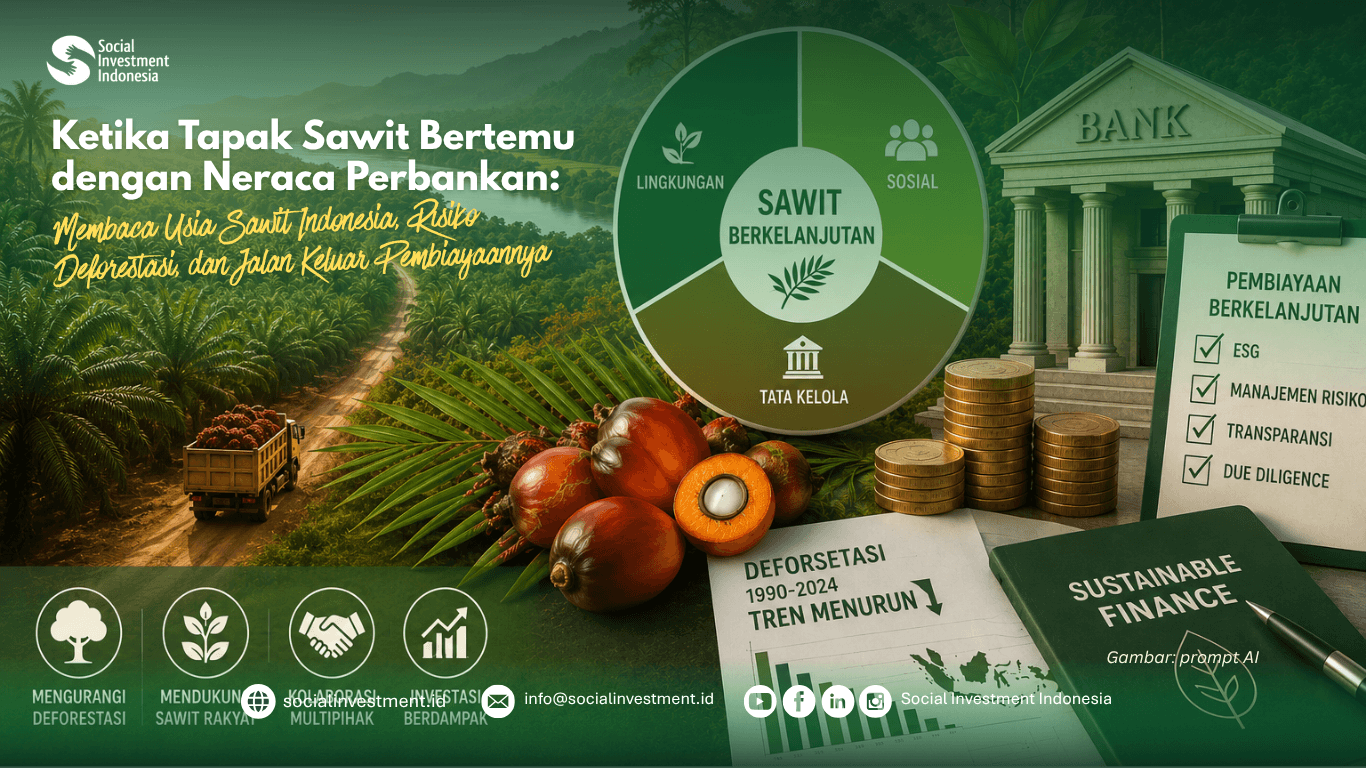

Saya diundang untuk menjadi moderator untuk sebuah diskusi yang sangat menarik bertajuk Status Deforestasi dan Pembiayaan Sawit Berkelanjutan di Indonesia. Paparan Auriga yang menjadi bahan diskusi tanggal 7 Juli 2026 ini membentangkan potret industri sawit Indonesia dalam tiga lapis yang saling terkait. Lapis pertama adalah gambaran makro: industri ini diproyeksikan tumbuh 1,91% per tahun sepanjang 2013-2027, menyumbang 4,5% terhadap PDB nasional, dengan pasar ekspor yang tersebar—konsumsi domestik menyerap 33,6% dari total permintaan (2013-2022), disusul India (12,5%), Uni Eropa (8,7%), Tiongkok (8,4%), Pakistan (5,4%), Bangladesh (2,9%), Mesir (2,4%), dan Amerika Serikat (2,3%). Sebaran pasar yang lebar ini penting sebagai latar: ia menjelaskan mengapa tekanan regulasi dari satu kawasan saja—Uni Eropa, misalnya—tidak serta-merta mengguncang seluruh industri.

Lapis kedua adalah status deforestasi, disajikan dengan penekanan khusus pada habitat ikon megafauna. Antara 1990-2024, sawit tercatat menyumbang deforestasi seluas 5.344.697 hektare, atau 30,1% dari total luas area sawit yang mencapai 17.743.566 hektare pada 2024. Namun paparan ini juga menonjolkan sinyal positif: laju deforestasi dari perkebunan sawit telah menurun tujuh tahun berturut-turut, bahkan seiring dengan level produktivitas yang terus menanjak—narasi yang mengesankan bahwa intensifikasi mulai menggantikan ekspansi sebagai motor pertumbuhan sektor ini.

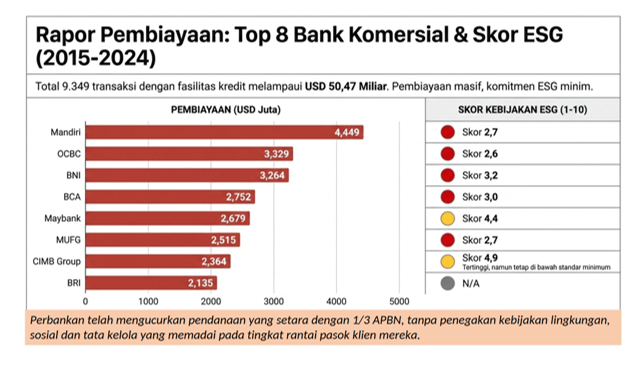

Lapis ketiga, yang barangkali menjadi kontribusi paling orisinal dari paparan ini, adalah arsitektur pembiayaan di baliknya. Perbankan disebut telah mengucurkan dana yang nilainya setara sepertiga APBN ke sektor ini, tanpa penegakan kebijakan lingkungan, sosial, dan tata kelola yang memadai hingga ke tingkat rantai pasok klien mereka (lihat Gambar). Modal global, menurut paparan ini, masih dapat mengalir tanpa penapisan risiko forest-risk activities yang layak, memperbesar ancaman stranded asset di masa depan. Sebagai respons, paparan menawarkan peta kesiapan replanting untuk Sumatra dan peta kesiapan transisi untuk Kalimantan, yang kemudian dirangkai menjadi sebuah model blended finance—kombinasi modal publik dan swasta yang diklaim dapat sekaligus mempercepat peremajaan kebun rakyat dan memitigasi risiko perbankan dari eksposur sawit bermasalah.

Dari kerangka tiga lapis inilah pembacaan kritis berikut ini bermula.

Replanting, Deforestasi dan Arsitektur Keuangan

Sesuai judulnya, paparan Auriga ini membuka dua peta. Peta kesiapan replanting di Sumatra dan Kalimantan yang disebut di atas—lapisan data yang menunjukkan mana kebun rakyat yang sudah tua, mana yang legalitasnya rapi, dan mana yang masih ada di zona abu-abu administratif. Peta semacam ini biasa dilihat sebagai persoalan teknis pertanian. Tetapi begitu ia diletakkan bersebelahan dengan peta pembiayaan perbankan yang setara sepertiga APBN, ia berubah menjadi sesuatu yang lain: sebuah pertanyaan tentang siapa yang menanggung risiko ketika negeri ini memutuskan, cepat atau lambat, untuk berhenti menebang hutan demi buah sawit.

Bagi saya, paparan ini punya keberanian untuk menyandingkan dua register yang jarang bertemu di ruang diskusi Indonesia: data deforestasi jangka panjang dan arsitektur keuangan yang menopang ekspansi sawit. Ini bukanlah hal yang remeh. Selama dua dekade terakhir, wacana sawit Indonesia terbelah rapi menjadi dua kubu yang nyaris tidak saling menyapa—kelompok lingkungan yang ‘hanya’ bicara hektare hutan hilang, dan kelompok ekonomi-keuangan yang terus bicara devisa, PDB, dan lapangan kerja. Yang jarang muncul adalah pertanyaan yang justru paling mendasar bagi seorang praktisi keberlanjutan, termasuk keberlanjutan sektor keuangan: dari mana uang yang membiayai ekspansi itu mengalir, dan mengapa uang itu bisa mengalir tanpa penapisan risiko lingkungan yang memadai?

Angka-angka dalam paparan itu sendiri patut diapresiasi karena konsisten dengan literatur ilmiah yang lebih luas. Klaim bahwa deforestasi dari perkebunan sawit telah menurun tujuh tahun berturut-turut, misalnya, sejalan dengan riset Gaveau dan koleganya yang diterbitkan di PLOS ONE pada 2022. Studi itu menemukan bahwa deforestasi di Indonesia turun di bawah level pra-2004 pada periode 2017-2019, membuka peluang untuk berfokus pada pengelolaan berkelanjutan. Namun studi yang sama juga memberi catatan penting yang mestinya membuat kita berhati-hati merayakan tren ini terlalu cepat: penurunan harga sawit sebesar 1% berasosiasi dengan penurunan 1,08% perkebunan industri baru dan 0,68% penurunan deforestasi. Dengan kata lain, sebagian besar dari ‘keberhasilan’ menekan deforestasi selama ini mungkin lebih banyak berutang pada siklus harga komoditas global ketimbang pada penegakan kebijakan atau kesadaran korporasi. Ini adaalah pertanyaan pertama yang layak diajukan pada paparan tersebut: seberapa jauh tren tujuh tahun itu murni hasil kebijakan—moratorium, ISPO, komitmen zero-deforestation dari korporasi sawit—dan seberapa jauh ia sekadar bayangan dari harga CPO yang berfluktuasi?

Pertanyaan kedua menyangkut cara kita mengukur deforestasi itu sendiri. Angka 30,1% dari total area sawit yang terkait deforestasi antara 1990-2024 adalah figur agregat kumulatif, dan figur semacam ini rawan menyembunyikan dinamika temporal yang justru krusial secara kebijakan. Saya teringat pada sebuah riset yang dipublikasikan di PNAS baru-baru ini mengungkap fenomena yang lebih rumit: hampir separuh lahan yang dideforestasi di Indonesia dibiarkan telantar selama bertahun-tahun sebelum akhirnya dikonversi, dan ketika lahan telantar itu akhirnya dimanfaatkan, majoritas ditanami sawit, yang menutupi 28% dari lahan deforestasi Indonesia pada 2020.

Sawit, studi ini menegaskan, adalah satu-satunya pendorong utama deforestasi di mana konversi tertunda menjadi norma—berbeda dari pertanian rakyat yang biasanya langsung menggarap lahan segera setelah dibuka. Artinya, hubungan sebab-akibat antara pembukaan hutan dan penanaman sawit tidak selalu linear dan seketika; ada jeda waktu, ada spekulasi lahan, ada aktor yang membuka hutan tanpa niat langsung menanam. Bagi siapa pun yang ingin merancang instrumen keuangan berbasis risiko deforestasi—seperti yang tersirat dalam model blended finance pada paparan ini—jeda temporal semacam ini adalah persoalan teknis yang serius: bank atau lembaga keuangan mana pun yang ingin menapis risiko forest-risk activities harus memertimbangkan lahan yang ‘tidur’ bertahun-tahun sebelum menjadi kebun, bukan hanya jejak langsung penanaman.

Pertanyaan ketiga, dan mungkin yang paling menggigit, menyangkut premis stranded asset yang menjadi argumen sentral paparan ini. Argumen bahwa pembiayaan tanpa penapisan ESG memerbesar ancaman aset terdampar tentu sangat masuk akal secara teori keuangan berkelanjutan. Tetapi realitas politik-ekonomi terkini justru memersulit narasi ini. Regulasi Deforestasi Uni Eropa (EUDR)—instrumen pasar yang semestinya menjadi pemicu utama devaluasi cepat aset sawit bermasalah—telah tertunda dua kali, dan penundaan kedua bahkan dipersingkat dari semula satu tahun menjadi enam bulan setelah tekanan diplomatik dari Indonesia, Amerika Serikat, Jerman, hingga Sekretaris Jenderal WTO. Ketua Umum GAPKI bahkan menyatakan optimisme bahwa EUDR tidak akan berdampak signifikan pada industri sawit di 2026. Ini bukan berarti risiko stranded asset itu fiktif. Ia tetap nyata dalam jangka menengah-panjang seiring pasar Eropa dan preferensi konsumen bergeser.

Tetapi jika argumen kebijakan dibangun di atas asumsi bahwa tekanan regulasi eksternal akan segera memaksa repricing aset sawit bermasalah, sejarah dua tahun terakhir justru menunjukkan bahwa tekanan itu berulang kali melunak begitu berhadapan dengan realpolitik perdagangan. Paparan ini akan jauh lebih kuat jika argumen stranded asset-nya tidak bergantung pada asumsi keberhasilan regulasi eksternal, melainkan pada dinamika domestik: risiko reputasi, akses pasar alternatif yang menyempit, atau tekanan investor jangka panjang yang independen dari kalender Brussels.

Keadilan dan Agenda Riset ke Depan

Ada pula dimensi keadilan yang menurut saya layak digali lebih dalam. Sekitar 43% lahan sawit Indonesia dikelola petani rakyat, yang merupakan kelompok yang paling rentan menanggung beban kepatuhan tanpa kapasitas administratif maupun modal yang memadai untuk memenuhinya—problem legalitas lahan yang berulang kali disebut sebagai hambatan utama, bahkan oleh asosiasi pengusaha sendiri. Program Peremajaan Sawit Rakyat, meski dananya telah dinaikkan dari Rp30 juta menjadi Rp60 juta per hektare, tetap menghadapi kendala struktural pada legalitas dan pendampingan.

Di sinilah letak potensi besar, sekaligus lubang kosong yang perlu diisi riset lebih jauh, dari model blended finance yang disinggung paparan ini. Model semacam ini sudah punya preseden di sektor energi: dalam transisi energi Indonesia, blended finance menggabungkan modal konsesional dengan modal komersial untuk memercepat pensiun dini pembangkit listrik batubara, sekaligus mengurangi risiko investasi swasta dan ancaman stranded asset. Pertanyaan lebih lanjut yang layak diajukan: dapatkah arsitektur serupa—modal publik-konsesional yang menyerap risiko pertama alias first-loss capital dipadukan dengan modal komersial perbankan—direplikasi untuk membiayai penanaman kembali sawit rakyat, alih-alih menciptakan skema paralel yang justru menambah kerumitan birokrasi bagi petani yang sudah kepayahan dengan PSR yang ada?

*****

Buat saya, paparan Auriga sangatlah pantas mendapat apresiasi dari pemangku kepentingan industri sawit di Indonesia dan dunia, teutama lantaran keberaniannya mengaitkan hulu (data deforestasi granular berbasis geospasial) dengan hilir (arsitektur pembiayaan dan model mitigasi risiko perbankan). Ini adalah lompatan analitis yang masih jarang dilakukan sekaligus dalam satu narasi. Tetapi, kekuatan sebuah analisis kebijakan justru diuji oleh pertanyaan-pertanyaan yang belum terjawab, bukan oleh kesimpulan yang sudah mapan.

Di benak saya, riset lanjutan idealnya menelusuri tiga hal: Pertama, dekomposisi tren penurunan deforestasi antara efek harga komoditas dan efek kebijakan riil, agar klaim keberhasilan tidak keliru dibaca. Kedua, audit granular terhadap portofolio pembiayaan perbankan sawit—bank mana, skema apa, berapa proporsi tersalur ke para petani rakyat (smallholders) versus korporasi besar—karena tanpa transparansi ini, argumen “sepertiga APBN tanpa penapisan ESG” tetap berupa figur agregat yang sulit ditindaklanjuti secara regulatori. Dan, ketiga, kajian kelayakan konkret model blended finance untuk replanting, yang dilengkapi dengan simulasi struktur modal, bukan sekadar kerangka konseptual.

Yang sudah tersaji dalam paparan ini adalah kerangka yang datang tepat pada waktunya. Tetapi kerangka tetaplah kerangka. Tantangan berikutnya adalah mengisinya dengan data granular, angka yang bisa diaudit, dan model keuangan yang benar-benar bisa diuji di lapangan. Hanya dengan demikian saja maka peta kesiapan replanting yang begitu menjanjikan itu bisa menjadi dokumen yang benar-benar menggerakkan modal ke tempat yang membutuhkannya.

Jakarta, 7 Juli 2026