Oleh:

Jalal – Chairperson of Advisory Board

Social Investment Indonesia

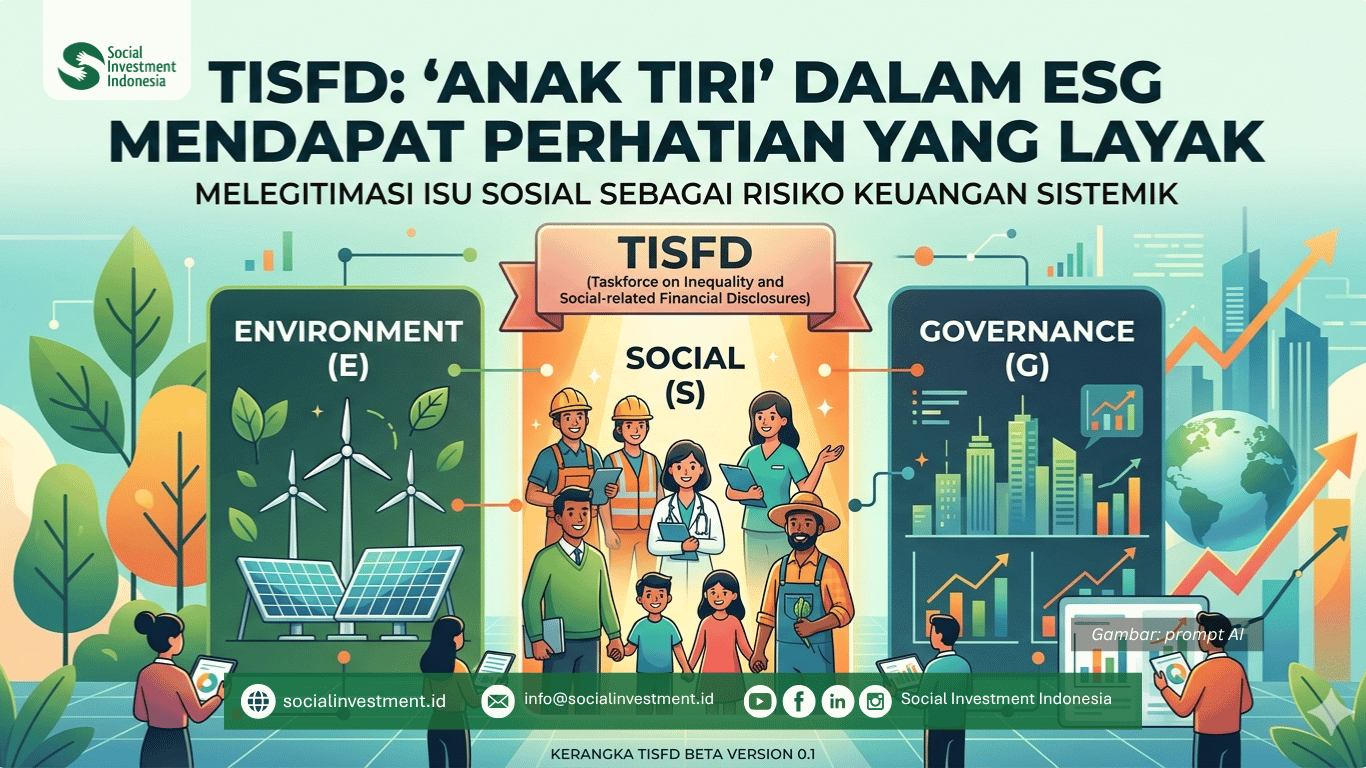

elama lebih dari satu dekade, komunitas keberlanjutan global kerap bercanda dengan getir dengan satu pengakuan: dalam akronim ESG, huruf ‘S’ adalah anak tiri yang paling sering diabaikan. Perubahan iklim sudah lama memeroleh TCFD, kemudian ISSB S2, di luar ribuan halaman panduan skenario dan metrik yang terukur. Keanekaragaman hayati juga sudah mendapat TNFD beserta kerangka LEAP yang terperinci. Sementara itu, isu-isu sosial—tenaga kerja, ketimpangan, hak asasi manusia, dan komunitas terdampak—terapung-apung dalam lautan standar yang tumpang tindih, saling bertentangan, dan nyaris tidak bisa diperbandingkan antara yang satu dengan yang lain.

Terbitnya TISFD Framework Beta Version 0.1 beberapa hari lalu mungkin menandai upaya paling ambisius dan paling terstruktur sejauh ini untuk mengisi kekosongan itu. Dokumen setebal 89 halaman ini, lahir dari kolaborasi lebih dari seribu pemangku kepentingan lintas-sektor dan geografi, bukan sekadar standar pelaporan baru. Ia adalah pernyataan paradigmatik: bahwa ketimpangan ekonomi dan sosial bukan sekadar masalah etika atau bahkan kepatuhan belaka, melainkan risiko keuangan sistemik yang harus dikelola dengan disiplin analitis yang sama seperti risiko iklim atau kredit.

Apa Sebenarnya yang Ditawarkan TISFD?

TISFD adalah singkatan dari Taskforce on Inequality and Social-related Financial Disclosures. Ia didirikan September 2024 sebagai inisiatif multi-pemangku kepentingan global. Kerangka beta yang dihasilkan oleh gugus kerja ini memuat dua elemen utama: fondasi konseptual yang membangun bahasa bersama tentang bagaimana bisnis berinteraksi dengan manusia, dan rekomendasi pengungkapan yang mengikuti struktur empat pilar TCFD/TNFD yang telah akrab di industri: tata kelola, strategi, manajemen dampak dan risiko, serta metrik dan target.

Kekuatan terbesar TISFD terletak pada kejernihan konseptualnya. Dokumen ini memerkenalkan konsep IDRO alias Impacts, Dependencies, Risks and Opportunities sebagai kerangka analitis terintegrasi. Alih-alih memisahkan dampak sosial dari risiko finansial, TISFD secara eksplisit memetakan jalur sebab-akibat: bagaimana pembayaran upah di bawah standar kehidupan layak tidak hanya merugikan pekerja, tetapi juga menciptakan risiko operasional, reputasional, dan hukum bagi perusahaan, sekaligus berkontribusi pada risiko stabilitas makroekonomi yang berpotensi mendepresi imbal hasil portofolio investor yang terdiversifikasi.

Distingsi antara dampak (bagaimana bisnis mempengaruhi manusia) dan ketergantungan (bagaimana bisnis bergantung pada modal manusia dan sosial) adalah kontribusi analitis yang nyata. Selama ini, banyak kerangka sosial hanya berbicara tentang dampak perusahaan pada masyarakat—perspektif yang sering kali tidak menyentuh inti pengambilan keputusan bisnis. TISFD menambahkan sisi cermin: perusahaan sesungguhnya juga bergantung pada masyarakat yang sehat, tenaga kerja yang terampil, dan tatanan sosial yang stabil. Ketergantungan ini menciptakan kepentingan finansial jangka panjang yang membuat argumen sosial jauh lebih persuasif di ruang komisaris dan direksi.

Tiga Inovasi yang Patut Diapresiasi

Pertama, konsep risiko sistemik sebagai kategori analitis inti. TISFD melampaui kerangka sosial konvensional yang berhenti pada entitas individual. Dokumen ini dengan berani menyatakan bahwa dampak kumulatif praktik bisnis lintas ekonomi dapat memicu system-level risks berupa risiko sosial dan makroekonomi yang tidak bisa didiversifikasi. Ketimpangan yang meluas melemahkan permintaan agregat, mengikis modal manusia, dan memantik ketidakstabilan politik yang pada akhirnya merugikan semua investor. Ini bukan retorika, melainkan argumen yang didukung oleh literatur ekonomi, dari Stiglitz hingga studi IMF tentang AI dan kesenjangan tenaga kerja.

Bagi investor institusional—dana pensiun, asuransi, sovereign wealth funds—yang portofolionya pada hakikatnya adalah tuntutan atas pertumbuhan ekonomi masa depan secara keseluruhan, framing ini sangat relevan. TISFD tidak meminta perusahaan untuk menjadi dermawan; ia meminta mereka mengakui bahwa merusak fondasi sosial ekonomi tempat mereka beroperasi adalah tindakan yang secara finansial destruktif bagi diri mereka sendiri dalam jangka panjang.

Kedua, pendekatan building blocks yang menghargai ekosistem standar yang sudah ada. TISFD menargetkan keselarasan dengan standar yang ada seperti ISSB, GRI, dan ESRS, serta mendukung interoperabilitas lintas-domain iklim (TCFD), alam (TNFD), dan sosial. Ini adalah pilihan strategis yang cerdas. Alih-alih menciptakan sistem paralel yang memerparah beban pelaporan, TISFD memosisikan diri sebagai lapisan tambahan yang mengisi celah, terutama dalam hal ketimpangan, risiko sistemik, dan keterkaitan manusia-alam-iklim yang selama ini kurang terlayani oleh standar yang ada. Penelitian akademis menunjukkan bahwa interoperabilitas antara ESRS dan GRI untuk pengungkapan sosial memang cukup baik, namun keselarasan ISSB S2 dengan keduanya jauh lebih rendah, dan di sinilah TISFD berpeluang menjadi penghubung yang kritis.

Ketiga, kedalaman fondasi normatif. TISFD tidak hanya memetakan risiko finansial; ia membangun argumennya di atas fondasi hak asasi manusia, prinsip-prinsip ILO, UNGPs, dan Panduan OECD untuk Perusahaan Multinasional. Penggabungan antara uji tuntas hak asasi manusia dengan analisis materialitas keuangan menciptakan koherensi yang selama ini tidak dimiliki oleh pendekatan sosial dalam ESG. Bisnis yang serius menjalankan uji tuntas itu, kata TISFD, sebenarnya sudah mengerjakan sebagian besar pekerjaan analitis yang dibutuhkan untuk pengungkapan risiko material. Integrasi ini bukan hanya efisiensi pelaporan, melainkan jugapengakuan bahwa etika dan kepentingan finansial tidak selalu bertentangan.

Empat Celah Kritis yang Harus Diatasi

Tetapi apresiasi yang jujur mengharuskan pula kritik yang jujur. Dokumen Beta Version 0.1 ini adalah fondasi yang menjanjikan, tetapi sejumlah celah signifikan harus ditangani dalam iterasi berikutnya agar kerangka ini benar-benar bisa mengubah perilaku bisnis.

Celah pertama adalah ketiadaan metrik yang konkret. Dokumen ini secara terus terang mengakui bahwa metrik dan target akan dirumuskan dalam versi mendatang. Namun ini adalah kelemahan strategis yang serius. Keberhasilan TCFD dalam mengubah pengungkapan iklim tidak semata-mata karena arsitektur empat pilarnya, melainkan karena kerangka itu memberikan kelas aset risiko yang bisa diukur. Investor dan analis membutuhkan angka: rasio upah median terhadap upah layak, persentase jenis tenaga kerja dalam setiap kontrak, indeks ketergantungan rantai pasok pada pekerja informal. Tanpa metrik yang terstandardisasi, pengungkapan TISFD berisiko menjadi narasi kualitatif yang tidak bisa diperbandingkan, alias kembali ke kondisi semula yang coba diperbaiki oleh kerangka ini.

Celah kedua berupa ambiguitas materialitas yang potensial melumpuhkan implementasi. TISFD secara sengaja mengakomodasi berbagai definisi materialitas—materialitas finansial (ISSB), materialitas dampak (GRI), dan materialitas ganda (ESRS)—seraya mengundang masukan dari para pemangku kepentingan. Fleksibilitas ini memang mendukung interoperabilitas global, tetapi ia juga dapat menciptakan ruang bagi perusahaan untuk memilih definisi yang paling nyaman bagi mereka. Pembaruan EFRAG Juni 2025 telah mengurangi jumlah poin data ESRS yang wajib dilaporkan hingga 50% menunjukkan bahwa tekanan untuk meringankan beban pelaporan selalu ada. TISFD perlu secara eksplisit mendefinisikan standar minimum bagi materialitas yang tidak bisa dihindari, bukan hanya menyediakan menu pilihan.

Celah ketiga yaitu keterbatasan panduan untuk konteks negara-negara berkembang. Kerangka ini lahir dari kolaborasi multi-geografi, namun referensi empiris dan contoh kasusnya masih didominasi oleh Eropa, Amerika Latin, dan Afrika. Untuk konteks Indonesia dan Asia Tenggara, di mana tingkat informalitas tenaga kerja melampaui 70 persen, di mana rantai pasok komoditas global bertumpu, dan di mana kapasitas pelaporan keberlanjutan perusahaan masih sangat bervariasi, rekomendasi generik tentang uji tuntas rantai pasok atau pengukuran ketimpangan vertikal membutuhkan kalibrasi yang jauh lebih kontekstual. Perusahaan seperti Astra International atau Bank Mandiri menghadapi lanskap ketimpangan yang sangat berbeda dari perusahaan Eropa yang menjadi referensi tersirat dalam banyak contoh kasus TISFD.

Celah keempat adalah tekanan yang tidak memadai pada sektor keuangan sebagai aktor, bukan sekadar pelapor. TISFD dengan tepat mengidentifikasi lembaga keuangan sebagai pemangku kepentingan kunci, baik sebagai preparer maupun user pengungkapan. Namun panduan tentang bagaimana bank, manajer aset, dan dana pensiun harus mengintegrasikan analisis TISFD ke dalam keputusan alokasi modal masih sangat tipis. Paradoks terbesar dalam ESG adalah bahwa lembaga keuangan yang paling getol menuntut pengungkapan sosial dari portofolionya seringkali belum memetakan dampak sosial dari keputusan investasi dan pembiayaan mereka sendiri. TISFD perlu lebih tegas dalam menutup celah ini.

Relevansi bagi Praktisi Bisnis Indonesia

Bagi para eksekutif dan direktur keberlanjutan di Indonesia, TISFD menghadirkan peluang strategis yang belum banyak dipahami. Regulator di Indonesia terutama OJK dan Bursa Efek Indonesia secara konsisten bergerak menuju penyelarasan dengan standar internasional. Dengan konsultasi publik TISFD yang terbuka hingga 31 Juli 2026, perusahaan-perusahaan Indonesia yang berpartisipasi aktif dalam proses ini memiliki kesempatan untuk memastikan bahwa panduan akhir mencerminkan realitas operasional Asia Tenggara.

Lebih dari itu, TISFD memberikan argumen bisnis yang kuat untuk investasi dalam kesejahteraan pekerja dan ketahanan rantai pasok yang selama ini sulit diartikulasikan dalam bahasa keuangan. Sebuah perusahaan pertambangan nikel di Sulawesi, misalnya, sekarang memiliki kerangka untuk menunjukkan kepada investor internasional bukan hanya bahwa ia mematuhi regulasi lingkungan, tetapi bahwa pengelolaan dampaknya pada komunitas lokal secara langsung berkorelasi dengan stabilitas operasional, pengurangan risiko hukum, dan keberlanjutan social license to operate yang bernilai finansial terukur.

TISFD Beta Version 0.1 jelas adalah pencapaian yang patut diapresiasi. Ia meletakkan fondasi konseptual yang koheren, membangun jembatan dengan ekosistem standar yang sudah ada, dan, mungkin yang terpenting, melegitimasi ketimpangan sebagai risiko finansial sistemik, bukan sekadar keprihatinan etis. Namun kerangka ini masih berada di tahap awal dari perjalanan yang sesungguhnya. Sukses sejati akan diukur bukan dari elegansi arsitekturnya, melainkan dari apakah seorang analis kredit di Jakarta atau fund manager di New York akan menggunakan data yang dihasilkan oleh kerangka ini untuk membuat keputusan investasi yang berbeda dan lebih baik daripada sebelumnya.

Untuk sampai ke sana, TISFD perlu mengambil beberapa langkah berani dalam versi-versi berikutnya: metrik yang terstandarisasi dan dapat diperbandingkan, panduan yang dikalibrasi untuk konteks ekonomi berkembang, definisi materialitas yang memiliki garis batas yang jelas, dan panduan yang jauh lebih spesifik tentang tanggung jawab lembaga keuangan sebagai aktor yang membentuk, bukan sekadar melaporkan, kondisi sosial di mana mereka beroperasi.

Pertanyaan mendasarnya bukan apakah TISFD adalah ide yang baik. Kerangka ini jelas merupakan ide yang baik yang sangat terlambat datang. Pertanyaan yang lebih tepat adalah apakah ia akan memiliki keberanian kelembagaan untuk membuat standar yang cukup kuat sehingga tidak bisa diabaikan atau apakah ia akan berakhir sebagai satu lagi kerangka sukarela yang elegan namun tidak berdaya mengubah apa pun. Sejarah pelaporan keberlanjutan, sayangnya, penuh dengan yang pertama. Padahal dunia bisnis, masyarakat, dan Bumi, sangat membutuhkan yang kedua.