Oleh:

Jalal – Chairperson of Advisory Board

Wahyu Aris Darmono – Senior Advisor

Fajar Kurniawan – Managing Director

Social Investment Indonesia

Asal-Usul SLO: Dari Konflik Tanah ke Kontrak Sosial

SOCIALINVESTMENT.ID – Istilah social license to operate (SLO) pertama kali muncul dalam diskusi industri kehutanan dan pertambangan pada pertengahan 1990-an, meski akarnya dapat ditelusuri hingga gerakan hak sipil dan lingkungan dekade sebelumnya. Jim Cooney, seorang eksekutif Placer Dome Inc., menggunakan frasa ini dalam presentasi di Mining Association of Canada dan World Bank pada tahun 1997, menggambarkan kebutuhan perusahaan tambang untuk mendapat dukungan komunitas lokal di luar sekadar izin pemerintah. Konsep ini kemudian diadopsi secara luas oleh World Bank dan International Finance Corporation sebagai prasyarat investasi di negara berkembang.

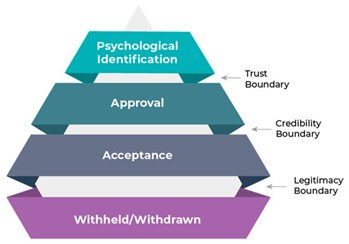

Namun terobosan akademis yang mengubah SLO dari jargon perusahaan besar dan lembaga keuangan multilateral menjadi kerangka ilmiah datang dari Robert Boutilier dan rekan-rekannya. Dalam serangkaian publikasi sejak 2009, termasuk karya monumentalnya pada 2017, Boutilier membangun model piramidal yang mengukur SLO melalui empat tingkat: legitimasi, kredibilitas, kepercayaan, dan identifikasi psikologis. Model ini lahir dari studi lapangan di 23 negara, melibatkan ratusan projek tambang dan energi yang berhadapan dengan komunitas dengan beragam konteks budaya dan ekonomi.

Gambar. Model Empat Level SLO (Thomson dan Boutilier, 2011)

Sumber: https://www.mdpi.com/1996-1073/15/1/139

Yang membuat model Boutilier revolusioner adalah pendekatannya yang kuantitatif. Alih-alih bergantung pada intuisi manajerial atau laporan kegiatan sosial perusahaan yang penuh retorika, ia menawarkan instrumen pengukuran berbasis survei yang dapat mendeteksi pergeseran sentimen publik sebelum meledak menjadi konflik terbuka. Bagi perusahaan ekstraktif, SLO bukan lagi slogan untuk laporan tahunan, tetapi sistem peringatan dini yang dapat menyelamatkan investasi dari boikot atau tuntutan hukum.

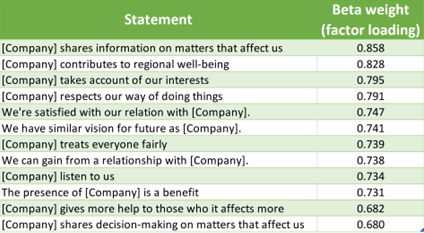

Anatomi Pengukuran: Membedah 12 Pernyataan Boutilier

Metode pengukuran SLO yang dikembangkan Boutilier pada 2017 menggunakan 12 pernyataan yang tersebar di empat dimensi, masing-masing dirancang untuk menangkap nuansa berbeda dari hubungan antara perusahaan dan pemangku kepentingannya. Responden diminta menilai persetujuan mereka terhadap setiap pernyataan menggunakan skala Likert lima poin, dari sangat tidak setuju hingga sangat setuju. Kesederhanaan ini seakan menyembunyikan kedalaman teoretisnya.

Tabel. 12 Pernyataan untuk Mengukur SLO di Industri Ekstraktif dan Infrastruktur

(Boutilier, 2017)

Dimensi pertama, legitimasi, adalah fondasi piramida. Pernyataan-pernyataan di sini mengukur apakah komunitas menganggap perusahaan berhak hadir dan beroperasi di wilayah mereka. Legitimasi bukan hanya soal kepatuhan hukum—sebuah perusahaan bisa memiliki izin lengkap namun tetap dianggap ilegal secara sosial jika prosesnya melanggar norma lokal atau mengabaikan hak adat. Jawaban netral atau negatif adalah tanda bahaya—tanpa legitimasi dasar, dimensi lainnya menjadi tidak relevan.

Dimensi kedua, kredibilitas dan modal sosial, mengukur kualitas interaksi. Pernyataan-pernyataan berikutnya menilai apakah perusahaan berkomunikasi secara jujur, mendengarkan keluhan, dan memenuhi komitmennya. Ini adalah wilayah di mana banyak projek ekstraktif gagal—bukan karena dampak lingkungan yang parah, tetapi karena janji lapangan kerja yang tidak terpenuhi atau proses konsultasi yang terasa seperti formalitas belaka. Kredibilitas dibangun melalui konsistensi jangka panjang; sekali reputasi rusak oleh kebohongan atau pengabaian, memulihkannya bisa memakan waktu bertahun-tahun.

Dimensi ketiga, kepercayaan, adalah tingkat yang lebih dalam. Jika kredibilitas mengukur perilaku, kepercayaan mengukur keyakinan pada niat. Tiga pernyataan di sini menanyakan apakah komunitas percaya perusahaan peduli pada kesejahteraan mereka, bukan hanya keuntungan. Dalam bahasa psikologi organisasi, ini adalah perbedaan antara calculative trust (kepercayaan berbasis perhitungan untung-rugi) dan affective trust (kepercayaan berbasis ikatan emosional). Perusahaan tambang yang hanya menghindari pencemaran karena takut denda tidak akan mencapai level ini; yang diperlukan adalah komitmen tulus pada keselamatan dan keberlanjutan bersama.

Dimensi keempat, kontrak sosial dan identifikasi psikologis, adalah puncak piramida. Pernyataan-pernyataan di sini mengukur apakah komunitas melihat perusahaan sebagai bagian dari identitas kolektif mereka, bukan entitas asing yang kebetulan beroperasi di sana. Pada level ini, pemangku kepentingan tidak hanya menerima perusahaan tetapi aktif membela reputasinya. Mereka percaya perusahaan berkontribusi pada kemakmuran jangka panjang wilayah, mendukung pembangunan infrastruktur sosial, dan menjadi mitra dalam visi masa depan bersama. Ini adalah level SLO yang dicapai oleh sangat sedikit perusahaan ekstraktif—tetapi sekali tercapai, ia menciptakan buffer luar biasa terhadap krisis.

Mengapa Bank Memerlukan SLO: Krisis Kepercayaan di Sektor Jasa Keuangan

Pada pandangan pertama, perbankan dan pertambangan tampak seperti dua dunia yang berbeda. Tambang menggali tanah dan berhadapan dengan protes fisik; bank mengelola uang dan berhadapan dengan keluhan pelanggan. Namun di balik perbedaan permukaan ini, keduanya menghadapi tantangan fundamental yang sama: kebutuhan untuk mempertahankan kepercayaan publik sebagai prasyarat operasional.

Industri perbankan Indonesia saat ini berada dalam titik kritis. Transformasi digital yang pesat telah membawa efisiensi luar biasa, namun juga membuka celah keamanan siber yang belum pernah ada sebelumnya. Kebocoran data di beberapa bank besar dalam tahun-tahun terakhir mengikis kepercayaan nasabah, sementara kasus misselling produk investasi kompleks menunjukkan bahwa tidak semua bank memprioritaskan kepentingan nasabah di atas target penjualan. Regulasi OJK semakin ketat—mulai dari UU Pelindungan Data Pribadi hingga POJK tentang market conduct—tetapi kepatuhan regulasi saja tidak menciptakan legitimasi sosial.

Di sinilah SLO menjadi relevan juga untuk bank di Indonesia. Sama seperti tambang yang tidak bisa beroperasi tanpa dukungan komunitas lokal, bank tidak bisa bertahan tanpa kepercayaan nasabah dan masyarakat luas. Perbedaannya, withdrawal of social license di perbankan tidak datang dalam bentuk protes jalanan, tetapi dalam bentuk bank run, peralihan massal ke kompetitor, atau—dalam kasus ekstrem—gugatan kolektif. Krisis Silicon Valley Bank di Amerika Serikat tahun 2023 adalah contoh sempurna: dalam 48 jam, bank kehilangan kepercayaan nasabah dan ambruk, meski secara regulasi masih memenuhi persyaratan modal minimum.

Namun mengadaptasi instrumen SLO dari industri ekstraktif ke perbankan memerlukan penyesuaian mendasar. Konteks operasionalnya berbeda: jika tambang menghadapi komunitas geografis spesifik, bank menghadapi ekosistem pemangku kepentingan yang tersebar: nasabah ritel, UMKM, investor institusional, regulator, dan masyarakat umum. Risiko SLO-nya juga berbeda: bukan blokade fisik, tetapi kehilangan reputasi yang dapat menyebar viral dalam hitungan jam melalui media sosial. Oleh karena itu, indikator pengukuran harus disesuaikan untuk menangkap dinamika unik sektor keuangan. Dan, tantangan ini tidaklah mudah, hingga buku mungkin pertama dalam SLO di industri keuangan, terbit di tahun 2020 dari tangan David Rouch, The Social Licence for Financial Markets: Reaching for the End and Why It Counts, tidak mengajukan ukuran yang setara dengan yang dibuat Boutilier.

Merancang Pernyataan SLO untuk Perbankan

Gegara percakapan kami dengan konsultan komunikasi ID COMM di minggu lalu, keperluan untuk mengukur SLO untuk industri perbankan di Indonesia. Adaptasi kerangka Boutilier untuk perbankan dimulai dengan memertahankan struktur empat dimensi, tetapi mengubah konten pernyataannya untuk mencerminkan realitas industri jasa keuangan. Berdasarkan kajian teoretis dan konteks regulasi Indonesia, kami mengusulkan 24 pernyataan yang mencakup kerangka dasar plus adaptasi kontekstual. Pernyataan-pernyataan ini bersifat tentatif dan memerlukan pengujian psikometrik serta pemilahan lebih lanjut sebelum dapat diimplementasikan secara operasional.

Dimensi I: Legitimasi (Fondasi Hak Operasi)

P1.1. Legitimasi Operasional: “Bank ini memiliki hak untuk beroperasi dan memberikan layanan keuangan di komunitas/wilayah kami.”

P1.2. Legitimasi Kontribusi: “Keberadaan bank ini memberikan manfaat ekonomi yang nyata bagi masyarakat dan bisnis lokal.”

P1.3. Legitimasi Regulasi & Etika: “Bank ini mematuhi peraturan yang berlaku dan menjalankan bisnis dengan cara yang etis dan bertanggung jawab.”

P1.4. Legitimasi Inklusivitas UMKM: “Bank ini memermudah akses layanan keuangan bagi pelaku usaha mikro dan kecil tanpa persyaratan yang memberatkan.”

P1.5. Legitimasi Perilaku Pasar: “Bank ini memberikan informasi produk yang jujur, tanpa biaya tersembunyi, dan tidak menggunakan cara-cara yang menekan dalam pemasaran.”

P1.6. Legitimasi Syariah (Khusus Bank Syariah): “Seluruh operasional dan produk bank ini telah sesuai dengan prinsip syariah dan diawasi secara ketat oleh otoritas yang berwenang.”

Dimensi II: Kredibilitas & Modal Sosial (Kualitas Hubungan)

P2.1. Transparansi Komunikasi: “Bank ini terbuka dan jujur dalam memberikan informasi tentang produk, biaya, dan kebijakan kepada nasabah.”

P2.2. Mendengarkan & Responsif: “Manajemen bank ini mendengarkan keluhan dan masukan dari nasabah serta komunitas dengan serius.”

P2.3. Memenuhi Janji: “Bank ini konsisten memenuhi komitmen dan janjinya kepada nasabah dan masyarakat.”

P2.4. Kredibilitas Keandalan Digital: “Layanan digital (mobile/internet banking) bank ini jarang mengalami gangguan dan selalu tersedia saat saya butuhkan.”

P2.5. Kredibilitas Transparansi Risiko: “Bank ini secara terbuka menjelaskan risiko-risiko dari setiap produk simpanan atau investasi sebelum saya menyetujuinya.”

P2.6. Modal Sosial dan Kolaborasi: “Bank ini bekerja sama dengan berbagai pihak (pemerintah, komunitas, fintech) untuk memerluas manfaat layanannya.”

Dimensi III: Kepercayaan (Keyakinan Mendalam)

P3.1. Keamanan Dana: “Saya percaya bahwa dana yang saya simpan di bank ini aman dan terlindungi.”

P3.2. Kepentingan Nasabah: “Bank ini secara tulus memrioritaskan kesejahteraan finansial nasabahnya, bukan hanya mencari keuntungan semata.”

P3.3. Kompetensi & Profesionalisme: “Karyawan dan manajemen bank ini memiliki keahlian dan profesionalisme yang dapat diandalkan untuk mengelola layanan keuangan.”

P3.4. Kepercayaan Perlindungan Data Pribadi: “Saya yakin bank ini menjaga kerahasiaan data pribadi saya dan tidak menyalahgunakannya untuk kepentingan lain.”

P3.5. Kepercayaan Anti-Fraud dan Keamanan: “Bank ini memiliki sistem keamanan yang canggih untuk mencegah penipuan dan pembobolan rekening saya.”

P3.6. Kepercayaan atas Tanggung Jawab: “Jika terjadi kesalahan sistem atau kebocoran data, saya percaya bank ini akan bertanggung jawab dan mengganti kerugian saya.”

Dimensi IV: Kontrak Sosial (Kontribusi pada Kesejahteraan Luas)

P4.1. Inklusi Keuangan: “Bank ini berupaya menyediakan akses layanan keuangan bagi semua lapisan masyarakat, termasuk UMKM dan kelompok yang cenderung kurang terlayani.”

P4.2. Pembangunan Berkelanjutan: “Bank ini mendukung pembangunan ekonomi yang berkelanjutan dan bertanggung jawab terhadap dampak lingkungan dan sosial dari aktivitas pembiayaannya.”

P4.3. Pemberdayaan Komunitas: “Bank ini berkontribusi aktif untuk meningkatkan literasi keuangan dan kesejahteraan ekonomi komunitas lokal.”

P4.4. Kontrak Sosial Pembiayaan Hijau: “Bank ini mendukung kelestarian lingkungan dengan tidak memberikan pinjaman kepada perusahaan yang merusak alam.”

P4.5. Penghormatan Nilai Budaya & Lokal: “Bank ini menghormati adat istiadat dan nilai-nilai budaya lokal dalam menjalankan bisnisnya di wilayah kami.”

P4.6. Kontrak Sosial ZISWAF (Khusus Bank Syariah): “Bank ini berkontribusi nyata dalam memberdayakan masyarakat kurang mampu melalui pengelolaan dana zakat dan sosial yang transparan.”

Pernyataan-pernyataan di atas mencerminkan pergeseran dari fokus ekstraktif (hak atas tanah, dampak lingkungan fisik) menuju fokus jasa keuangan (hak atas data, keamanan digital, inklusi ekonomi). Namun, sekali lagi, perlu ditekankan bahwa daftar ini bersifat usulan awal yang memerlukan validasi empiris. Sebelum dapat digunakan secara operasional, instrumen ini harus melalui serangkaian pengujian: pilot testing dengan 50-100 responden untuk menilai kejelasan bahasa, factor analysis untuk memverifikasi struktur empat dimensi, dan perhitungan Cronbach’s Alpha untuk memastikan konsistensi internal setiap dimensi mencapai minimal 0.70. Sangat mungkin bahwa beberapa pernyataan akan tumpang tindih atau tidak cukup diskriminatif, sehingga memerlukan penghapusan atau penggabungan.

Lebih lanjut, tidak semua pernyataan akan relevan untuk semua jenis bank. Bank digital mungkin perlu memrioritaskan pernyataan-pernyataan yang berkaitan dengan keandalan teknologi dan keamanan data. Bank Pembangunan Daerah akan lebih fokus pada bagaimana mengukur kontribusi lokal. Bank syariah wajib memasukkan indikator legitimasi dan kontrak sosial berbasis nilai religius. Dengan demikian, proses pemilahan dan kustomisasi menjadi tahap krusial sebelum implementasi di lapangan.

Mengukur untuk Memerbaiki

Industri perbankan Indonesia tidak bisa lagi mengandalkan kepercayaan masyarakat sebagai asumsi belaka. Dalam lanskap di mana satu skandal kebocoran data atau kasus misselling dapat viral dalam hitungan jam, pengukuran SLO yang sistematis jelas bukan lagi kemewahan tetapi kebutuhan strategis. Kerangka yang diadaptasi dari Boutilier—dengan 24 pernyataan yang mencakup legitimasi operasional hingga kontrak sosial berkelanjutan—menawarkan sistem peringatan dini yang dapat mendeteksi erosi kepercayaan sebelum meledak menjadi krisis.

Lebih dari itu, data SLO dapat menjadi kompas moral bagi manajemen. Ketika skor dimensi kepercayaan turun, itu adalah sinyal untuk mengaudit praktik penjualan dan insentif karyawan. Ketika kontrak sosial lemah, itu adalah panggilan untuk memerdalam komitmen pada inklusi dan literasi finansial. Dan bagi regulator seperti OJK, agregasi data SLO dari berbagai bank dapat memberikan gambaran kesehatan ekosistem perbankan yang tidak tertangkap oleh rasio keuangan konvensional. Jalan SLO dari tambang ke bank mungkin tidak linear, tetapi pelajarannya jelas: dalam ekonomi modern, legitimasi sosial adalah aset yang sama pentingnya dengan modal finansial. Saatnya industri perbankan Indonesia mengukurnya dengan serius—dengan instrumen yang telah diuji, ditapis, dan disesuaikan dengan realitas lokal.