Oleh:

Sonny S. Sukada – Senior Advisor

Jalal – Chairperson of Advisory Board

Social Investment Indonesia

Selama beberapa dekade, para ekonom menyebut Selat Hormuz sebagai ‘choke point’ paling berbahaya di dunia. Sebuah jalur perairan selebar 33 kilometer yang menghubungkan Teluk Persia dengan Samudra Hindia, dan yang setiap harinya dilalui sekitar 20 persen pasokan minyak bumi global. Ancamannya selalu terasa abstrak, seperti risiko bencana yang selalu ada di manual manajemen risiko tetapi tidak pernah benar-benar terjadi. Sampai 4 Maret 2026.

Pada hari itu, hanya empat hari setelah Amerika Serikat dan Israel melancarkan Operation Epic Fury yang membunuh Pemimpin Tertinggi Iran Ayatollah Ali Khamenei, Garda Revolusi Iran menutup selat itu. Bukan dengan deklarasi resmi, melainkan dengan ranjau laut, ancaman terhadap kapal tanker, dan aksi nyata: lebih dari 180 juta barel minyak mentah terjebak dalam kapal-kapal yang tidak berani bergerak. Harga minyak Brent, yang pada 27 Februari masih bertengger di USD72 per barel, melampaui USD115 dalam hitungan beberapa hari saja. Badan Energi Internasional (IEA) menyebut ini sebagai ‘gangguan pasokan terbesar dalam sejarah pasar minyak global.’

Di Jakarta, angka-angka itu mendarat dengan cara yang sangat konkret. Asumsi harga minyak dalam APBN 2026 kita dipatok USD70 per barel. Selisih lebih dari 60 persen itu berarti setiap kenaikan USD1 per barel dinyatakan akan menambah beban subsidi sekitar Rp3–4 triliun. Menteri Keuangan Purbaya Yudhi Sadewa sudah mengumumkan kebutuhan tambahan Rp 90–100 triliun di luar subsidi energi yang sudah dianggarkan. Program makan bergizi gratis dipangkas sehari per minggu untuk menghemat Rp40 triliun. Defisit anggaran mendekati batas legal 3 persen dari PDB.

Tetapi fokus hanya pada APBN adalah kesalahan yang akan dibayar mahal. Perang ini tidak hanya menekan fiskal pemerintah. Ia jelas sedang membentuk ulang lingkungan kompetitif bagi setiap perusahaan Indonesia, baik dalam cara mereka berproduksi, dari mana mereka membeli pasokan, kepada siapa mereka menjual, dan seberapa kuat mereka mampu bertahan ketika guncangan berikutnya datang.

Tiga Masa Depan yang Mungkin

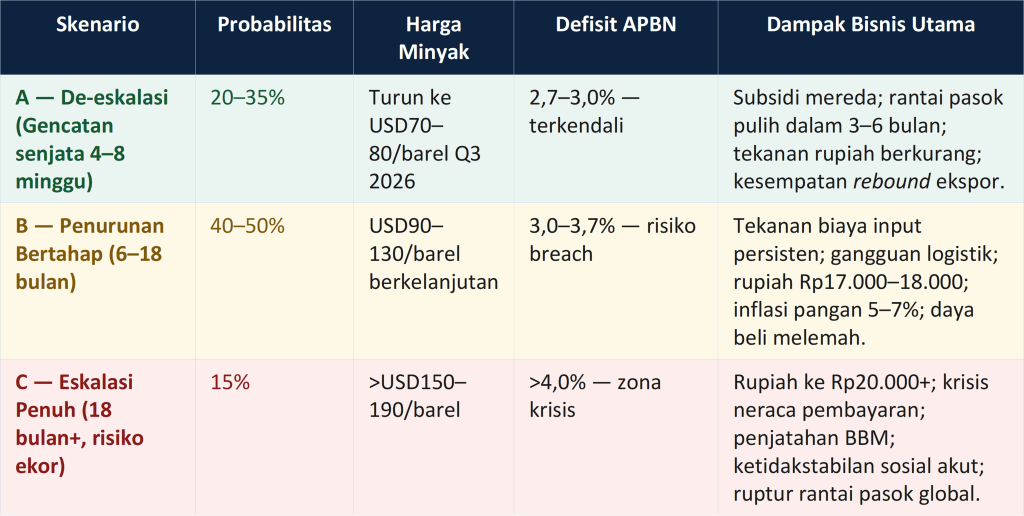

Kesalahan terbesar dalam manajemen krisis adalah berasumsi hanya ada satu masa depan. Para analis seperti dari S&P Global Ratings, Oxford Economics, dan CSIS saat ini menyarankan tiga skenario dengan implikasi yang sangat berbeda bagi bisnis.

Sumber: Oxford Economics, S&P Global Ratings, CSIS Indonesia, analisis Social Investment Indonesia. Skenario B adalah baseline paling mungkin berdasarkan dinamika medan perang dan ketiadaan jalur diplomatik yang jelas per April 2026.

Skenario B adalah yang paling mungkin, lantaran tidak ada pihak yang mampu menerima biaya politik dari eskalasi penuh atau mundur dengan kehilangan muka. Iran di bawah kepemimpinan IRGC yang kini mendominasi tidak memiliki insentif untuk membuka Selat Hormuz tanpa jaminan keamanan yang tidak akan diberikan AS atau Israel. Gencatan senjata ala Skenario A masih mungkin, jika harga bensin di atas USD4 per galon mendorong Trump ke kalkulasi transaksional yang berbeda, tetapi jangan direncanakan untuk itu.

Yang perlu direncanakan adalah Skenario B, sambil menyiapkan respons terhadap Skenario C sebagai bagian dari stress test.

Di Mana Cedera Ekenomi Bakal Datang?

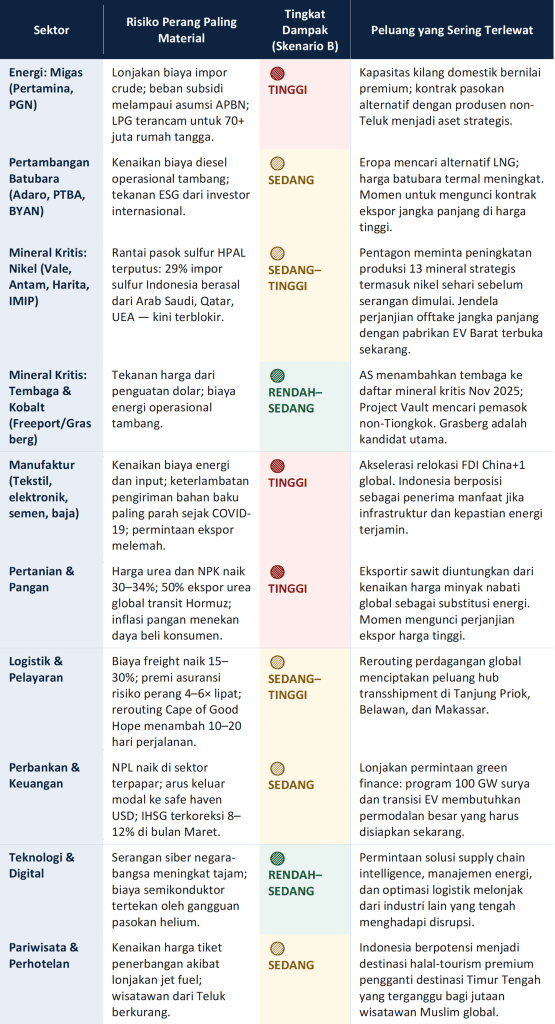

Perang ini tidak menyentuh semua bisnis dengan cara yang sama. Ia terutama bakal bekerja melalui lima saluran, yaitu biaya energi, harga pupuk dan input agrikultur, logistik dan pengiriman, nilai tukar dan pasar modal, serta erosi daya beli konsumen, dan distribusi kekuatan masing-masing saluran sangat tidak merata di antara sektor.

Perusahaan yang paling menderita bukan yang paling dekat dengan konflik secara geografis, melainkan yang paling tergantung pada asumsi stabilitas.

Penilaian dampak berlaku untuk Skenario B (baseline). 🔴 Tinggi = dampak material yang memerlukan perhatian dewan direksi segera. 🟡 Sedang = tekanan signifikan yang dapat dikelola dengan respons proaktif. 🟢 Rendah–Sedang = paparan terbatas; pantau ketat.

Dua sektor yang patut mendapat perhatian khusus adalah nikel dan manufaktur, karena alasan yang berlawanan. Untuk nikel, ancamannya tersembunyi di balik kabar baik. Harga LME nikel telah naik ke kisaran USD17.000–18.800 per metrik ton, dan seluruh dunia sedang berebut pasokan mineral transisi energi yang aman dari kepentingan geopolitik. Masalahnya ada di hulu proses: operasi High-Pressure Acid Leach (HPAL) yang menghasilkan nikel-sulfat kelas baterai bergantung sangat besar pada asam sulfat yang diturunkan dari sulfur, dan Indonesia mengimpor 5,2 juta metrik ton sulfur per tahun, dengan 29 persen di antaranya berasal dari Qatar, Arab Saudi, dan Uni Emirat Arab. Jalur yang kini tertutup. S&P Global Intelligence telah mengonfirmasi kerentanan ini secara eksplisit. Perusahaan nikel yang tidak segera mengamankan pasokan sulfur alternatif dari Australia, Kanada, atau China berisiko mengalami gangguan produksi tepat saat permintaan global sedang di puncaknya.

Untuk manufaktur, ancaman sudah terasa tetapi peluangnya belum terbaca. PMI manufaktur Indonesia Maret 2026 masih di 50,1, yang secara tipis ada di zona ekspansi, tetapi sub-indeks waktu pengiriman bahan baku mencatat keterlambatan paling parah sejak pandemi COVID-19. Yang lebih penting: akselerasi strategi relokasi ‘China+1’ yang dipercepat oleh perang ini menempatkan Indonesia dalam posisi kompetitif yang belum pernah sekuat ini sebagai tujuan investasi manufaktur baru, asalkan ada kepastian pasokan energi dan infrastruktur yang memadai.

Tiga Lapis Respons, Bukan Penundaan

Jelas ada godaan untuk menunggu. Menunggu gencatan senjata, menunggu harga minyak turun, menunggu kepastian yang lebih tinggi. Tapi para pakar menyatakan bahwa itu adalah strategi yang paling mahal. Perusahaan yang keluar dari krisis ini dalam posisi lebih kuat bukanlah yang menunggu, melainkan yang menggunakan momen ketidakpastian untuk membangun kapabilitas yang akan menjadi keunggulan kompetitif ketika lingkungan stabil kembali.

Pertama, lindungi operasi yang ada. Dalam selambatnya 60 hari ke depan, setiap perusahaan perlu melakukan stress test biaya terhadap tiga skenario harga minyak (USD90, USD115, dan USD150 per barel) untuk mengetahui di titik mana profitabilitas terbalik dan pinjaman terancam. Paralel dengan itu: bangun penyangga inventaris bahan baku strategis untuk 30–60 hari, karena biaya carry inventory jauh lebih murah daripada biaya berhentinya produksi. Kunci harga energi dengan kontrak jangka menengah, atau mulai pengadaan solar atap; pada harga energi saat ini, payback period untuk PLTS atap sudah menjadi 3–4 tahun. Untuk perusahaan dengan utang atau biaya input berdenominasi USD, segera pastikan hedging nilai tukar tersedia untuk minimum enam bulan ke depan.

Kedua, reposisi untuk lingkungan yang berubah. Di bawah Skenario B yang dijadikan baseline, tekanan berlangsung 6–18 bulan. Itu cukup lama untuk membuat perbedaan permanen dalam positioning kompetitif. Terapkan strategi ‘Gulf+1’ atau ‘China+1’: kualifikasi setidaknya satu pemasok alternatif di kawasan yang tidak terpengaruh konflik untuk setiap input kritis. Tinjau ulang kontrak pelanggan jangka panjang dan masukkan klausul eskalasi harga energi serta force majeure yang mencakup gangguan geopolitik. Tanpa ini, perusahaan bakal memikul risiko geopolitik atas nama pelanggan tanpa kompensasi. Untuk perusahaan logistik: segerakan pengajuan peningkatan premi asuransi risiko perang, dan mulai menjajaki Indonesia sebagai hub transshipment untuk rute yang kini menghindar dari Teluk.

Ketiga, bangun anti-fragility dan regenerasi. Nassim Nicholas Taleb membedakan tiga kategori sistem: rapuh (hancur saat diuji), resilien (bertahan dan kembali seperti semula), dan anti-fragile (menjadi lebih kuat justru karena guncangan). Perang ilegal Israel dan Amerika Serikat di Iran adalah forcing function atau pemaksa transformasi yang dalam kondisi normal akan terus ditunda oleh inersia birokrasi dan kenyamanan bisnis yang sedang berjalan baik. Perusahaan yang menggunakannya untuk memercepat diversifikasi rantai pasok, transisi energi, dan model bisnis regeneratif akan menemukan diri mereka secara struktural lebih kompetitif ketika krisis berlalu. Yang sekadar bertahan dan menunggu akan bersaing di dunia yang sudah berubah dengan model operasi yang sudah usang.

Krisis bukan pengecualian dari sejarah. Ia adalah mekanisme utama sejarah menyortir siapa yang memimpin era berikutnya.

Memahami Posisi Indonesia ke Depan

Jelas sekali ada ironi yang menyakitkan dalam posisi Indonesia saat ini. Negara ini adalah pemegang cadangan nikel terbesar di dunia, duduk di persimpangan jalur pelayaran antara Samudra Hindia dan Pasifik, memiliki potensi energi terbarukan yang luar biasa dari panas bumi, surya, dan hidro. Semua aset itu menjadi semakin berharga justru lantaran perang ini. Namun pada saat yang sama, ketergantungan struktural pada impor BBM, cadangan minyak strategis yang hanya menutup 23–26 hari kebutuhan, dan anggaran yang dibangun di atas asumsi harga minyak yang kini terasa seperti fantasi, menempatkan negeri ini dalam posisi yang lebih rentan dari seharusnya.

Kerentanan kita sebetulnya bukanlah takdir. Ia adalah konsekuensi dari keputusan-keputusan yang ditunda oleh pemerintah dan perusahaan di sini. Investasi energi terbarukan yang jauh dari serius, diversifikasi sumber energi yang jauh dari agresif, transisi dari subsidi universal ke perlindungan yang lebih tertarget yang selalu terasa terlalu politis untuk dilakukan di masa tenang. Tercekiknya Selat Hormuz gegara perang tidak menciptakan kerentanan itu. Ia hanya meneranginya dengan cahaya, dan membuatnya tidak lagi bisa kita diabaikan.

Bagi perusahaan Indonesia, pertanyaannya bukan apakah krisis ini akan berlalu, karena jelas ia akan berlalu. Pertanyaannya adalah: apakah perusahaan akan menjadi berantakan, bisa kembali ke kondisi semula, atau bahkan menjadi lebih kuat ketika krisis itu berakhir? Jawaban atas pertanyaan itu tidak ditentukan oleh apa yang diputuskan di Tel Aviv, Washington DC, atau di Teheran. Ia ditentukan oleh keputusan yang dibuat di ruang rapat perusahaan-perusahaan Indonesia di Jakarta, Surabaya, atau di manapun, mulai hari ini.