Oleh:

Jalal – Chairperson of Advisory Board Social Investment Indonesia

Fajar Kurniawan – Managing Partner Social Investment Indonesia

Dalam satu dekade terakhir, isu keberlanjutan perusahaan terus mengalami lonjakan perhatian di tingkat global maupun nasional. Salah satu wujudnya adalah Environmental, Social, and Governance (ESG) menjadi konsep paling popular yang menjadi jembatan antara bisnis dan investasi. Semakin banyak perusahaan di berbagai sektor, termasuk di Indonesia, berlomba-lomba menampilkan diri sebagai “hijau”, “berkelanjutan”, dan “bertanggung jawab sosial” dilatarbelakangi oleh tekanan investor dan bank di satu sisi, dan regulator serta konsumen di sisi lainnya. Laporan keberlanjutan, target NZE, beragam program lingkungan dan sosial, dan sertifikasi ramah lingkungan seolah menjadi bukti komitmen perusahaan terhadap keberlanjutan—yang diharapkan menjadi sinyal bagi para pemangku kepentingan, terutama lembaga jasa keuangan.

Namun, di balik maraknya komunikasi dan klaim ini, realitas di lapangan yang kami saksikan dengan lekat menunjukkan gambaran yang lebih kompleks dan sering kali paradoksikal. Kinerja ESG di banyak perusahaan masih rendah, sementara praktik greenwashing—yakni upaya membangun citra ramah lingkungan tanpa diiringi perubahan substansial—atau bahkan ESG-washing, cenderung meningkat.

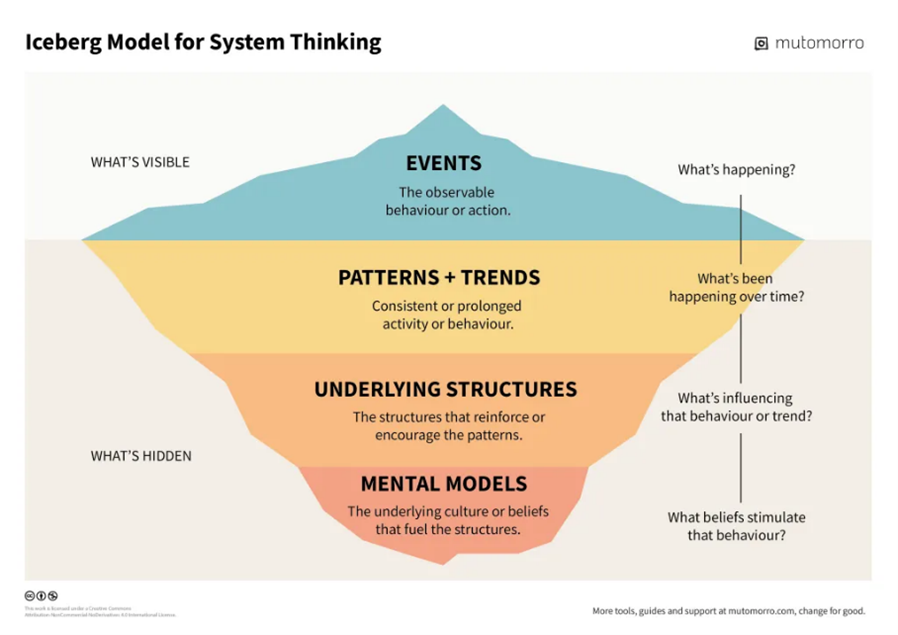

Bagi kami, fenomena ini dapat dianalisa lebih mendalam menggunakan kerangka iceberg of systems thinking atau gunung es pemikiran sistem (lihat gambar dari https://mutomorro.com/tools/iceberg-model/), sebuah pendekatan yang membantu melihat masalah bukan hanya dari gejala permukaan, tetapi hingga menelusuri penyebab-penyebab yang tersembunyi jauh di bawahnya. Model Gunung Es membagi pemahaman menjadi empat lapisan: peristiwa atau gejala yang terlihat, pola yang berulang, struktur sistemik yang mendasari, dan paradigma atau model mental yang menggerakkan seluruh sistem. Dengan memahami keempat lapisan ini, kita dapat menjelaskan mengapa ESG belum memberikan hasil optimal dan mengapa ESG-washing menjadi begitu marak.

Pada lapisan paling atas, yaitu peristiwa atau gejala yang tampak di permukaan, yang terlihat adalah maraknya laporan keberlanjutan, sertifikasi hijau, dan berbagai klaim perusahaan tentang kontribusi mereka terhadap keberlanjutan—mungkin paling banyak diungkapkan di berbagai panggung seminar dan konferensi selain di website perusahaan. Namun, data menunjukkan bahwa kemajuan nyata di lapangan sering kali tidak sejalan dengan narasi tersebut. Misalnya, sebuah perusahaan pelayaran besar mengklaim bahwa mereka ramah lingkungan karena menggunakan cat kapal dengan kandungan volatile organic compounds (VOCs) rendah, tetapi pada saat yang sama tetap membuang limbah ke laut dan tidak memiliki target penurunan emisi yang berbasis sains. Hal serupa terjadi di sektor energi, di mana perusahaan migas terus ‘beriklan’ tentang projek-projek energi terbarukan, tetapi sesungguhnya masih mengalokasikan sebagian besar modalnya untuk eksplorasi minyak dan gas baru. Lantaran pada kedua industri itu emisi adalah isu yang dinyatakan material, peristiwa-peristiwa ini menunjukkan ketidaksesuaian antara klaim dengan kinerja ESG aktual.

Jika kita melihat lebih dalam ke lapisan berikutnya, yaitu pola dan kecenderungan, maka terlihat gambaran yang lebih jelas tentang sifat sistemik masalah ini. Dalam beberapa tahun terakhir, jumlah perusahaan yang menerbitkan laporan keberlanjutan, maupun laporan ESG khusus, meningkat secara drastis. Di Indonesia, regulasi seperti Peraturan Otoritas Jasa Keuangan (POJK) 51/2017 mendorong perusahaan terbuka untuk menyajikan laporan keberlanjutan setiap tahun. Namun, lonjakan dokumentasi ini tidak selalu berbanding lurus dengan perbaikan dampak nyata terhadap lingkungan dan masyarakat. Pola yang muncul adalah meningkatnya kesenjangan antara narasi dan kenyataan. Klaim keberlanjutan semakin gencar, tetapi praktik bisnis inti sering kali tetap sama. Kalau kami memeriksa penggunaan air atau energi per satuan volume produk misalnya, sedikit saja perusahaan yang menunjukkan perbaikan inkremental secara konsisten. Grafiknya naik turun bagaikan ombak di lautan.

ESG-washing agaknya memang bukan hanya terjadi secara sporadis, melainkan menjadi kecenderungan yang mengakar, terutama ketika perusahaan merasa perlu memertahankan citra di tengah tekanan publik dan investor. Dalam konteks global, lembaga pemeringkat ESG mungkin juga berkontribusi memperumit masalah. Perbedaan metodologi penilaian antar-lembaga seperti MSCI, Sustainalytics, dan Refinitiv menyebabkan fenomena yang disebut sebagai aggregate confusion: satu perusahaan bisa memperoleh skor tinggi dari satu lembaga, tetapi skor rendah dari lembaga lain. Kebingungan ini kemudian membuka ruang bagi perusahaan untuk “memilih” skor atau framework yang paling menguntungkan citra mereka, bukan yang paling mencerminkan kinerja keberlanjutan sesungguhnya. Ketika mendapatkan skor yang baik, press release bahkan ‘inforial’ separuh halaman ditampilkan. Kala mendapatkan penilaian yang kurang membanggakan, tak ada secuil informasipun dikeluarkan ke publik.

Lapisan ketiga dari iceberg model membawa kita pada struktur sistemik yang menopang pola yang telah kami uraikan. Di sini kita mulai memahami mengapa banyak perusahaan memiliki kinerja ESG stagnan meskipun wacana keberlanjutan semakin dominan, kalau bukan malah hingar bingar—bertentangan secara diametrikal dengan ajaran nenek moyang kita yang sepi ing pamrih, rame ing gawe. Salah satu penyebab utama adalah lemahnya regulasi di satu sisi, dan keragaman standar pelaporan di sisi yang lain. Di Indonesia dan banyak negara berkembang lainnya, kerangka pelaporan ESG belum sepenuhnya selaras dengan apa yang diminta oleh standar dan kerangka internasional. Kurangnya kewajiban verifikasi independen membuat laporan keberlanjutan rentan menjadi alat pemolesan citra, bukan alat akuntabilitas. Di sisi lain, insentif bagi perusahaan juga salah arah. Selama penghargaan dan pengakuan lebih mudah diperoleh melalui komunikasi dan pelaporan yang terlihat meyakinkan dibandingkan upaya dan kinerja transformasi nyata, perusahaan cenderung memrioritaskan citra daripada substansi.

Struktur sistemik lainnya terkait dengan dinamika pasar dan tekanan investor. ESG kini menjadi salah satu faktor penting dalam keputusan investasi global. Namun, alih-alih mendorong perubahan nyata, tekanan ini sering kali membuat perusahaan fokus mengejar skor dan peringkat ESG semata, bukan kinerja dalam isu-isu keberlanjutan material yang sesungguhnya. Dalam praktiknya, perusahaan besar dengan sumberdaya melimpah dapat memoles citra terus menerus melalui jasa konsultan dan kampanye komunikasi strategis, sementara perusahaan kecil dengan praktik keberlanjutan yang sesungguhnya lebih baik kinerjanya justru kalah bersaing di ruang publik. Ketidakseimbangan kekuatan pasar ini memerkuat dominasi narasi atas realitas.

Selain itu, kami juga melihat bahwa struktur tata kelola internal perusahaan memainkan peran besar. Di kebanyakan perusahaan di Indonesia, keberlanjutan belum diintegrasikan ke dalam strategi inti bisnis. Walau diberi nama ESG, ia sering kali dikelola sebagai projek sampingan oleh divisi kecil yang tidak memiliki pengaruh signifikan terhadap keputusan strategis perusahaan. Manajer keberlanjutan atau ESG sering bekerja dalam keterbatasan anggaran, sumberdaya, dan wewenang. Lebih jauh lagi, sistem penilaian kinerja manajemen yang masih berfokus pada laba jangka pendek memerburuk situasi. Jika keberhasilan manajer diukur hanya dari peningkatan laba kuartalan, maka tidak ada dorongan kuat untuk mengutamakan keberlanjutan, yang sering kali memerlukan investasi awal besar dan dampaknya baru terlihat dalam jangka menengah atau panjang. Dalam konteks ini, ESG-washing menjadi strategi ‘rasional’ secara ekonomi. Perusahaan-perusahaan menyadari lebih murah dan cepat membangun citra melalui kampanye komunikasi—kerap dapat dideteksi dengan mudah dengan membandingkan sumberdaya untuk peningkatan kinerja versus untuk komunikasinya—daripada melakukan transformasi operasional yang kompleks dan kerap dipersepsi mahal.

Analisis sistemik kami tidak berhenti di sini. Lapisan terdalam dari iceberg adalah model mental, yaitu paradigma, keyakinan, dan asumsi yang membentuk cara perusahaan dan para pengambil keputusan memandang ESG dan keberlanjutan secara lebih luas. Inilah dasar dari masalah yang paling sulit diubah. Di banyak organisasi, paradigma dominan masih berorientasi pada keuntungan jangka pendek. ESG sering dilihat bukan sebagai investasi strategis, tetapi sebagai beban biaya atau kewajiban regulasi belaka. Sebuah survei kecil-kecilan yang dilakukan oleh seorang sahabat kami menunjukkan bahwa motivasi tertinggi ESG di Indonesia adalah regulasi. ESG, ketika dipahami sebatas alat untuk membangun citra atau memuaskan regulator, bukan sebagai pendorong inovasi, efisiensi, dan daya saing jangka panjang tentu akan bernasib seperti hasil kepatuhan lainnya: tak bisa dijadikan dasar keunggulan bersaing.

Keyakinan semacam itu memunculkan pendekatan simbolis terhadap ESG, di mana perusahaan hanya berupaya “terlihat hijau” tanpa benar-benar menjadi hijau, berupaya tampak “ramah sosial” tanpa benar-benar meningkatkan manfaat untuk pemangku kepentingan. Lebih jauh lagi, kurangnya sense of urgency terhadap krisis sosial dan lingkungan membuat banyak perusahaan menunda perubahan, dengan anggapan bahwa isu-isu seperti perubahan iklim, ketimpangan sosial, atau kelangkaan sumberdaya adalah masalah generasi berikutnya, bukan masalah saat ini. Ketika desakan pemangku kepentingan kuat, perusahaan beramai-ramai unjuk komitmen dan target; ketika dunia disibukkan oleh berbagai isu lain, komitmen dan target keberlanjutan tak lagi jadi prioritas bahkan menghilang dari komunikasi.

Bagi kami, jika model mental ini tidak berubah, maka struktur, pola, dan gejala di permukaan tidak akan pernah benar-benar bergerak secara signifikan. ESG akan tetap menjadi jargon, ESG-washing akan terus menjadi norma, dan keberlanjutan sejati akan sulit dicapai. Oleh karena itu, solusi yang efektif harus dimulai dari perubahan di level ini. ESG perlu dilihat sebagai cara untuk memerkuat posisi kompetitif perusahaan sekaligus sebagai batu loncatan untuk memberikan manfaat sosial dan lingkungan yang nyata. Perusahaan harus mulai menginternalisasi keberlanjutan ke dalam inti bisnisnya, bukan sekadar menempelkannya sebagai label.

Transformasi ini memerlukan pergeseran pada beberapa level sekaligus. Regulasi harus diperkuat untuk memastikan konsistensi standar, transparansi laporan, dan verifikasi independen yang ketat. Insentif perusahaan perlu diarahkan pada hasil nyata, misalnya dengan mengaitkan penilaian kinerja manajemen dengan indikator keberlanjutan, bukan hanya pencapaian laba. Investor juga perlu mengubah pendekatan mereka, dengan lebih menekankan dampak aktual daripada sekadar skor ESG yang artifisial. Pada saat yang sama, perusahaan perlu membangun kapasitas internal dan memberikan kewenangan lebih besar kepada fungsi keberlanjutan, sehingga keputusan bisnis benar-benar memertimbangkan—dan tak bisa bertentangan dengan—dimensi sosial dan lingkungan.

Pendekatan systems thinking melalui model gunung es ini memberi kita peta konseptual yang jelas. Gejala ESG-washing dan rendahnya kinerja ESG adalah hasil interaksi kompleks antara pola perilaku, struktur sistem, dan paradigma dominan. Jika kita hanya bereaksi pada gejala di permukaan, misalnya dengan mengoreksi satu demi satu laporan keberlanjutan yang isinya menyesatkan, kita akan terus mengulangi siklus yang sama. Perubahan yang hakiki hanya mungkin terjadi jika kita menyentuh lapisan paling dalam: menggeser model mental dan membangun pemahaman bersama bahwa keberlanjutan bukan sekadar pilihan moral, melainkan kelindan kebutuhan strategis untuk kelangsungan bisnis dan keselamatan kehidupan di planet ini.